国民年金ってちゃんと支払った分、返ってくるの?年金システム自体もう破綻しちゃうんじゃないの?そもそも国民年金だけじゃ不安なんだけど……という人も多いのではないでしょうか。

国民年金ほど安心して運用できる金融商品はない

確かに不安になる面もあります。たとえば、現在の受給開始年齢は65歳からですがこれが更に引き上げられて、いずれ70歳からになるとかなんとか言われているくらいですからね。

しかし、平均寿命の長い日本人ですから多くの場合、払い損にはなりませんし、この年金システムが破綻するようなこともまず起こり得ません。日本いう国が潰れるくらいでないと崩壊はしないのです。さすがにこの日本が潰れるなんてことは、私たちが生きている間はまずありえないでしょう。

ですからなんやかんやいって、国民年金ほど安心して運用できる金融商品はないと私は見ています。仮想通貨やFXのようにリスクも高くはありませんからね。できれば20歳から40年間しっかり納めておきたいものです。

そもそも国民年金って将来いくらもらえるの?

制度上の支給額は、20歳から60歳までの40年間一度も欠けることなく保険料を支払い続けた場合、つまり満額で64,941円となりますが、こちらの報告書(「平成29年度厚生年金保険・国民年金事業の概況」)によると、ひと月あたりの平均支給額は、5万5,000円ほどになっています。

計算すると、約10年で元を取れるようになっている優秀な金融商品ですが、これだけではとてもじゃないですが老後は暮らしていけません。

そこで多くの人は、これに厚生年金をプラスします。厚生年金の場合、リーマン時代にもらっていた給料や勤めていた期間によって変わってきますが、こちらの平均支給額は14万7千円(男性が16万台、女性が10万台)ですからあわせると良い感じになります。

しかし、自営業の人やフリーター期間が長い人などは、厚生年金に加入しておりませんので(現在は、週30時間以上の勤務ならアルバイトや派遣などの非正規社員も厚生年金への加入が義務付けられているが)大変、苦しいことになってきます。また、加入していたとて給料が低かったり、働いていた期間が短いともらえる額が少なくなるのでやはり苦しいですね。

そこで利用したいのが、「ハピタス年金」になります(勝手に名付けちゃったよ)。

ハピタスとは?

最近では、ゆりやんレトリィバァさんがテレビCMをやっているので名前くらいなら聞いたことがある人も多いかと思いますが、ハピタスって一体何をするサイトなのでしょうか。

ハピタスは、ポイントサイトの仲間

ハピタスというのは、モッピーやポイントインカムなどと同じく、ポイントサイトに分類されます。

ポイントサイトというのは、サイト内の広告サービスを利用したり(スマホアプリのダウンロード、U-NEXT等動画配信サービスの無料お試し、各種資料請求、クレジットカード発行、口座開設など)、ショッピングサイトでお買い物をしたり、アンケートに回答したり、ミニゲームをすることなどで無料でポイントをもらえるサービスです。

たとえば、ハピタスを通して楽天市場やYahoo!などの提携ショッピングサイトでお買い物をすると、各ショップのポイントとは別に、ハピタスポイントが貯まります(楽天、Yahoo!ともに1%還元)。その都度、ハピタスを経由するだけでいつものお買い物がちょっぴりお得になるわけです。

なぜ無料でポイントがもらえるのかというと、掲載されている広告の企業(広告主)からポイントサイトに支払われる報酬の一部を、ユーザーである私たちに還元してくれる仕組みだからです。

この仕組みが実に秀逸でして、この手のインターネットメディアは、事前に広告宣伝費を支払わなくてはならないテレビCMなどと違って、広告成果――ユーザーがその広告サービスを利用するなど何らかのアクション――が出てから初めて広告費を支払う義務が発生するため、広告主にとってもポイントサイトにとっても、そして私たちにとっても利便性が高く、皆がWIN-WINの関係性なのです。

どのくらいの効果が期待できるか分からないものに多くのお金を払うよりも実際に成果が発生してからそれに見合った額の報酬を支払う方がリスクも少ないですものね。

と言ってもハピタス自体は上で述べたようにCMもやってますけどね。全国区のCMは業界初の試みで、以前は、出川哲郎さんを起用していました。哲っちゃんは同じ時期に仮想通貨取引所のCoinCheckのCMにも出演していたのでなんとも不思議な巡りあわせだなぁと感じていたものです。どちらも少し怪しそうだという意味で共通点があったのです。

実際、ポイントサイトのイメージはそう良いものではありませんでした。

登録しただけで大量の迷惑メールが届くなどのイメージを未だに持っている人も多いでしょう。迷惑メールは、よく分からないメルマガなど、ポイントサイト内の怪しげな広告に登録した場合に届くのであって、ポイントサイトに登録しただけで届くものではありません。

もちろん、ポイントサイトからの広告宣伝メール(おすすめの広告案件)やお知らせメールは届くようになりますがこれらは迷惑メールとは呼びません。また、多くのポイントサイトに登録してメールが増えたとしてもこれらは殆どの場合、設定で停止することができます(一応、GmailやYahoo!メールなどフリーメールでの登録を推奨しているが)。

また、ツムツムやパズドラなど、スマホゲーの攻略ブログでも「アイテムを無料で大量にゲットできる」と言って怪しげなポイントサイトが紹介されていたのもイメージを悪くしました。

普通のポイントサイトを紹介すればいいのにああいうのはなぜかちゃんと換金すらできないようなマイナーなサイトが多いんですよね(中には怪しいサイトも未だに存在するがハピタスはそれらのサイトとはまるで異なる)。

けれども最近では奥様の間で「ポイ活」なるワードでプチブームが起こっているように今はそういうイメージは払拭されつつあるのです。仮想通貨の次は「ポイ活」というわけです。

ハピタス年金とは?

ハピタス年金は、ポイントサイト、ハピタスのお友達紹介制度を活用した、まったく新しい年金制度です。

ハピタス側は、年金制度をうたっているわけでもなく、「ハピタス年金」なる言葉も私が勝手に命名したものですがそういう制度としても機能するためこう呼ぶこととします。

え?ポイントサイトって楽天市場やYahoo!などでお買い物をする際に経由すれば、ちょっとだけポイントが還元されて節約になる程度なんじゃないの?仮想通貨みたいに稼げるの?と疑問に思うかもしれません。

しかし、信じられないかもしれませんがこのポイントサイトを活用することでお金を稼ぐことができるのです。

ではどうやって稼ぐのかと言うと、ブログやインスタやTwitterなどでお友達を紹介することです。そうすることでポイントサイトからお礼にポイントがもらえるんですね。

このお友達紹介制度がハピタス年金の根幹となるシステムで、こいつをうまく運用することで単なるひとつのサービスが大きく稼ぐためのツールに化けるというわけです。似たような福祉制度は他のポイントサイトにもありますが私が思うに最も機能しているのがハピタスになります。

ハピタスは全国ネットのCMをやってるくらいですから知名度が高く、登録されるまでの敷居が他よりも低いってのもありますがこの制度が充実しているんですね。

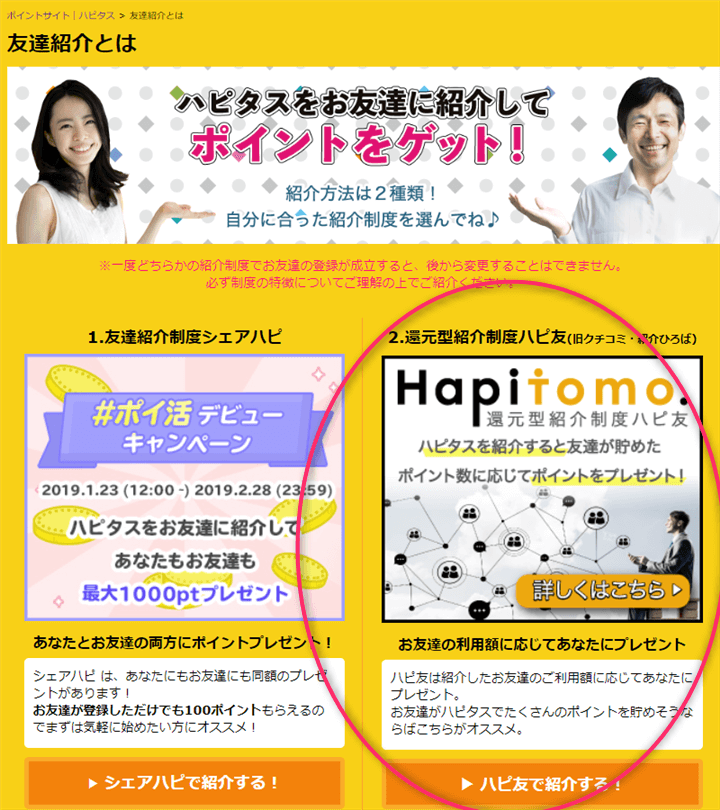

2つあるお友達紹介制度うち、ハピタス年金が受給できるのは「ハピ友」の方

ハピタスには、他のポイントサイトとは違って、以下のように2種類のお友達紹介制度を設けています。

そうしてハピ友年金を受給できるのが、右側の還元型紹介制度「ハピ友」の方です。

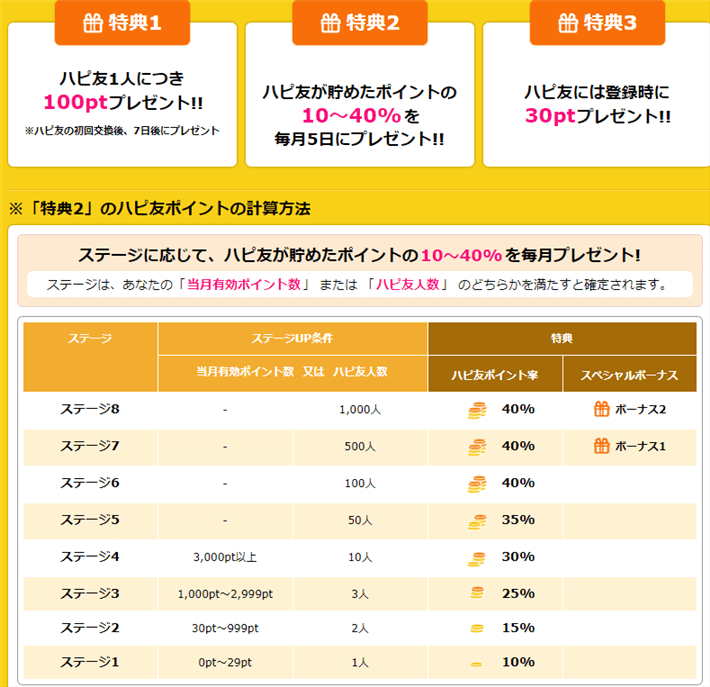

理由は、これの対象となる広告案件の多さと還元率の高さです。他のサイトでは、対象外の広告が結構あったり、還元率が低かったりするんですが「ハピ友」はほぼ全ての広告が対象で最高40%のポイントが還元されます。

お友達がハピタス内の広告サービスを利用して得たポイントの最大40%が紹介者に還元されるというわけです。かといってお友達のポイントが減るわけではありません。後で述べるように「ハピ友」の負担はゼロです。

もう片方の「シェアハピ」は、しょっちゅうキャンペーンを開催するのでその際はこちらで紹介してあげた方がいいでしょう。

キャンペーン中は上の画像にあるように、登録で100ptずつ+初めて広告利用で100ptずつ+登録後7日以内の広告利用で500ptずつの最大700pt(700円)のハッピーをお友達と紹介者の両方が同じだけシェアできるからです。

こちらもなかなかに良く出来た新しいシステムで、お友達も紹介者と同じだけの報酬がもらえる点が今までにない非常に画期的なところです。この手の制度は、紹介者だけが優遇されているのが普通ですからね。

しかしこの「シェアハピ」ですと、ハピタス年金最大の恩恵を受けることができなくなってしまいます。「シェアハピ」の場合、紹介したお友達がいくら広告を利用しても一円たりともポイントは還元されないためです。

「シェアハピ」の報酬は、キャンペーン中に限り700円となりますが、通常時は100円とかそんなです。しかもこの報酬は一度かぎりとなります。先ほど申したように本来の年金は支給されません。

これですと紹介し損といいますか、機会損失でしかありません。ハピタスなどのポイントサイトは、広告を利用してなんぼの世界であって、それで成り立っているからです。

以上をまとめると、紹介者として紹介する時は、ハピ友年金を受け取るためにも「ハピ友」リンクで紹介して、お友達として登録する時は、キャンペーン中の「シュアハピ」リンクで登録すると最大700円もらえるのでお得ですよ、てな話ですね。

現在はちょうどキャンペーン中でして【2019年7月31日まで】、こちらの「シュアハピ」リンクから登録後7日以内に広告を利用すると合計700ptもらえます。

ハピ友の増やし方

ハピ友を増やすには、基本的にブログやサイトでやります。

自分のブログやサイトを開設し、そこにハピタスのお友達紹介バナーやリンクを張って宣伝するんですね。いかに多くの人に自分のブログやサイトに訪れてもらい、ハピタスに興味を持ってもらえるかが重要となってきます。

内容に関しては、ポイントサイト専門のサイトにしてもいいですし、スマホゲーの攻略ブログをやっている人なら、課金したい人に向けてハピタスなどのポイントサイトの活用方法を教えてあげるのも手です。そうして自分が興味を持っているものに関連付けて紹介するといいでしょう。

ハピタスの場合は、陸マイラーのブログを非常によく見かけますね。

マイルは飛行機に乗ったり、クレジットカードの利用で貯めるものという従来の認識を変えたのがハピタスなどのポイントサイトになります。普通に考えてこれらの方法でこつこつやっても一向に貯まらないどころか、本末転倒で出費がかさむ一方です。

そこでハピタスを活用することで、もっと早く沢山のマイルが無料で貯まりますよ、てな話を教えてあげるわけですね。ポイントサイトのポイントはマイルとも交換できますからこれは理にかなっています。

しかしこの手のブログは、もともと旅行が趣味だとか、海外旅行によく行くような人でないとうまく書けません。つまり、それだけお金に余裕のある人です。実際、大手企業に勤めていたり、お医者さんなんかが運営していたりしますからね。

そうして経験に伴う記事を投稿して更にハピ友を増やすことで、無料で海外旅行にまで行けるという好循環を発生させているのです。こうなると人生楽しくて仕方がないでしょう。

そういうもんです。この手の貴重な体験がより一層お金と余裕を生むのです。私の周りでは頻繁に海外旅行に行く人など殆どいませんからね。海外旅行に行っているだけで大きなアドバンテージがあるのです。

片や貧乏で余裕のない人は、稼ぐネタにも乏しいためなかなか好循環のサイクルに突入できません。幸せな人はどこまでも幸せになれるように不幸な人はどこまでも不幸になってしまうんですね。なかなかそこから抜け出せない。

しかしハピタス年金は、リアルで上手くいってなかったり、お金に困っている人にこそ利用して欲しいと私は思っています。アイデア次第でどこまでも稼げる可能性だけは誰にでもあるのです。私もひきこもっていた頃からネットでどうにか稼げるようになりたいとこの手のものを活用し続けていますよ。

現在はブログだけでなくインスタでも多くの奥さんが活躍中です。インスタに行って「ポイ活」で検索してみてください。どのような活動をしているか分かるでしょう。

ただ、インスタで投稿するにはアプリで画像を編集してそれに文字を入れるなどなかなかに骨の折れる作業をしなくてはなりません。こうした作業がそこまで苦ではなく楽しめる体質の人ならばそれなりの結果が伴いやすいでしょう。

これだけある、ハピタス年金の特徴とメリット

ではハピタスのお友達紹介制度がなぜ他の年金の代わりになり得るのか、またなぜゆえに私がハピタス年金と呼んでいるのか、その特徴を知れば知るほど納得できるかと存じます。

紹介したお友達(ハピ友)に支えてもらうタイプの新しい年金制度

通常の年金は、若年層に支えてもらうような仕組みですが、ハピタス年金は、紹介したお友達に支えてもらうタイプの新しい年金です。

従来の年金制度、いわゆる国民年金は、若者4人で1人のお年寄りを支えるとか言われ(今の20台、30台が年金をもらえるようになる頃には、これが1人になる。つまりより若者の負担が増えると言われている)非常に受け身で申し訳ない気持ちにもなる制度ですが、ハピタス年金は違います。

支えてもらう人を自らの手でこしらえるのです。しかも、紹介したお友達側に負担はいっさいありませんし(むしろ負担は、紹介者側にある)ハピ友の人数は頑張り次第でいくらでも増やせます。これらが非常に画期的な点です。

ですからまずは、自身でお友達を紹介する必要があります。といってもリアルで活動する必要はありません。上で述べたようにブログやインスタを使って紹介すればいいのです。

毎月、積み立てる必要はない

従来の年金制度は、毎月積み立てるような形でお金を支払う必要があります。国民年金の場合、これを20歳から60歳までの40年間おさめ続けないと満額はもらえません。お勤めしている人は、毎月のお給料から年金分を天引きされ、手取りが減ってしまいます。

しかし、ハピタスは、サイト内の広告サービスを利用したり、楽天市場などのショッピングサイトでお買物をすることで、ハピタス本部からポイントとしてお金が逆に付与される仕組みですので手取りが減るようなことはなく、むしろ逆に増えます。

ハピ友が増えすぎて逆に所得税を納めなくてはならなくなる人も多数です。

支給されたポイントはほぼなんにでも交換できる

ハピタスで貯めたポイントが交換できるのは、現金だけではありません。

Amazonギフト券はもちろん、あのビットコイン(bitFlyer経由)とも交換できるんです(モッピーは2015年にはビットコインと交換できていたのでもしかするとモッピーでビットコインの存在を知って大金持ちになっている人もいるかもしれません)。

おまけにAmazonギフト券などは期間限定でちょっとだけお得なレートで交換できたりもします。

また、Google PlayカードやAppStore&iTunesギフトコードとも交換できるため、スマホゲーとの相性が良く、ポイントサイトで稼いだポイントで課金している人も多いのです(ハピタスの交換先にはGoogle Playカードはないが、交換先の豊富なドットマネーやPeXなどのポイント合算サイトにポイントを移すことで交換できるようになる)。

この自由度の高さがポイントサイトの強みでもあります。お店のポイントカードのポイントはその店舗でしか使えませんし、クレジットカードのポイントも現金化しにくくかったりしますものね。

月1のボーナスとしても機能する

リアルでのボーナスは、多くて夏と冬の年に2回だけです。

ハピタス年金の場合、年金受給日は、毎月5日ですので毎月1回の年間12回もらえます。しかもハピ友を増やすなど頑張り次第で増えます。

今の時代、ボーナスが少なかったり、まるで出ないところに勤めている人もいるでしょうからその分をハピタス年金を受給したり、ネットで稼ぐことで補うことができるのです。

ハピ友年金の年金受給開始年齢は、なんと13歳から

ハピタス年金は、国民年金と違って65歳になるまで待つ必要はございません(実際は、60歳から繰り上げ支給することもできるがもらえる額は3割ほど減る)。

ハピタス年金は、ハピタス自体が13歳から加入(登録)できるので、なんでしたら中・高生からもらうことができます。早く始めれば始めるほど得をするシステムです。

国民年金の場合、年金を受け取るために必要な資格期間が10年ありますが(平成29年8月1日から以前の25年から15年短縮されたわけだが期間が短いほどもらえる額は当然、少なくなる)ハピ友年金の受給資格は、13歳以上であれば誰でもOKということです。

もちろん、無料で加入(登録)できますし、役所へ行くなどリアルで面倒な手続きをする必要はなく(ハガキが届くようなこともない)、全てはネットで完結します(メルアドなど必要事項を入力するだけ)。

ハピタス年金のデメリット

ハピ友ができなければこの年金本来の恩恵は受けられない

従来の年金制度で言うところの「若者」にあたる、「ハピ友」を自らの手でこしらえなくては、支えてくれる人がいないわけでハピ友年金は充分には機能しません。

自身のブログやサイトが軌道に乗って多くの「ハピ友」が出来るようになってからハピ友年金本来の力が発揮されます。自分では何もしていないのに報酬が発生する、いわゆる不労所得状態が完成するのです。そこまで来るには、それなりの労力と時間が必要となるのです。

ただし、「ハピ友」が出来ない間でも、自分で積極的に広告サービスを利用すればポイントを増やすことができます。

楽天市場などショッピングサイトでお買い物をするだけでも少しずつポイントが還元されますし、広告サービスには、クレジットカードの発行など一撃で大量のポイントがもらえる案件があったりもしますからね。

私たちが好きな、仮想通貨取引所の広告もありますよ。

なんなら個人年金の広告だってあるんです。

この手のお得な案件を見つけて利用してみるのがポイントサイト本来の利用方法でもあります。ポイントサイトをやっていると、新しいサービスをいち早く知ることもできます。

満額で月3万円までという受給制限がある

ハピタスには、「月に最大3万円分まで」という交換上限があります(現在は「ポレット(Pollet)」というプリペイドカードを使うことで月に最大30万円分までチャージして使えるようになっているが)。

中にはハピタスで月に何十万と稼いでいる人もいるのですがそういう人は、ハピタス内に換金できないポイントがどんどん貯まっていく仕組みですね。ですけれどもこれはこれである意味、強制的な積み立て年金になっていいのではないかと感じます。

たとえば、30歳から月3万円まるまるもらえるようになれば、国民年金をもらえる65歳の間までの35年間で35×36(3×12)=1,260万円の貯金ができるという計算になりますし、ハピタス年金が崩壊するまでそれ以降もずっともらい続けることができますからね。

ハピタスがサービス終了すると、この年金は破綻する

ハピタスが国民年金など他の年金制度に劣る点は、ハピタス自体が閉鎖すれば年金が支払われなくなることです。

ハピタスは、民間企業が運営するひとつのサービスにすぎませんからサービスが終了してしまう可能性があるのです。これは日本が潰れるよりかは可能性が高いわけです。

実際、ポイントサイトというのは、他にも多数存在しますし、私はポイントサイトの利用歴だけは誰よりも長いだけに今まで閉鎖したサイトをいくつも見てきました。中には、ポイントを返さずに逃げるような、悪質なサイトもありましたよ。

けれども、ハピタスほどの知名度の高い、メジャーどころのポイントサイトは安心できます。たとえ閉鎖してもポイントが返って来ないなんてことはまずないでしょう。

ただし、ポイント失効にはくれぐれも注意してください。ポイントサイトには、一応、ポイントに有効期限があります。ハピタスの場合は、ログインしない期間が1年以上たつとポイントが失効します。

逆に言えば、ハピタスは1年に一度でもログインすれば、所持ポイントの有効期限がそのまま一年のびるということです。これは非常に良心的です。これが半年間かつクリック等で1P以上、獲得する必要があるところも多いですからね。

まとめ

国民年金は、毎月積み立てるだけで将来それ以上のものが返ってくるので払っておかなきゃ損な制度でもあります。

これに加えてハピタス年金にも加入しておけば、より老後は安心できるどころか、早いこと始めるほどお得になりますよ、てな話でした。

先行き不透明な時代だからこそ私たちは新しいものを取り入れたり、挑戦して行く必要があるのです。

注意点は、ハピタス年金は国民年金と違って、ハピ友を増やすべく、自ら積極的に行動しなくてはならない点です。

加入したら国民年金のように毎月お金を支払っておけばいいというわけではなく、ハピタス内で広告サービスを利用したり、ハピ友を紹介するなど何らかのアクションをする必要があるのです。

と言っても、リアルで活動するわけではなく全てはネット上で行われるのでリアルでの行動が苦手な人にもおすすめできます。

国民年金は、安心感と安定感はあるものの完全にお国頼みの受け身の制度ですがハピタス年金なら自分の力でどこまでも強化できるのでやりがいもあると言うことです。加入したら長い目で続けていきましょう。

ハピ友年金の新規ご加入はこちら。

コメント